平安产险开年合规压力骤增;兄弟公司高管跨界驰援,内部调整引关注。

平安产险作为财产保险领域的头部企业之一,在2026年开局阶段便面临较为严峻的监管环境。资产规模庞大的这家机构,虽然整体业务保持稳健增长,但合规管理方面暴露出的问题引发广泛讨论。近期多家分支机构陆续收到行政处罚决定,涉及金额累计已达较高水平。这些处罚主要集中在财务数据真实性、业务操作规范以及中介渠道管理等关键环节,显示出基层执行层面存在一定程度的偏差。

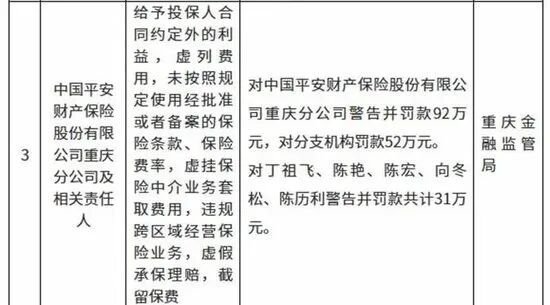

从处罚分布来看,问题并非局限于个别地区,而是呈现出全国性特征。多个省区市的机构均有涉及,包括北方、西南、华南等地。这种广覆盖的现象表明,合规挑战已渗透到整个分支网络,而非单一区域的孤立事件。监管部门在处理过程中,不仅对机构进行经济处罚,还注重对相关责任人的追责。这种双重机制的强化,体现了监管层对保险行业风险防控的决心。

在具体违规类型上,财务数据不真实、给予投保人额外利益以及虚构中介业务成为高发领域。这些行为往往源于业务压力与合规要求的冲突。当市场竞争激烈时,部分基层单位可能通过不规范方式争取资源,导致问题反复出现。监管记录显示,某些机构在短时间内多次被罚,反映出整改效果尚未完全显现。这种情况值得企业高层深入反思内部管理机制的有效性。

面对合规压力,平安产险近期进行了管理层调整。从集团其他子公司调入两位资深人士担任总经理助理岗位。其中一位拥有丰富养老保险领域经验,另一位则在寿险资产配置方面积累深厚。这种跨板块的人才引入,被视为集团内部资源协同的体现。外部观察认为,此举或旨在注入新鲜视角,帮助产险板块更好地应对当前挑战。然而,跨界背景的管理者需要时间适应财产保险独特的业务生态,尤其是渠道费用控制与销售合规等痛点领域。

尽管合规问题突出,但平安产险的经营业绩仍保持较好态势。前期数据显示,保险业务收入实现稳步增长,盈利能力也得到维持。这种表象与内在问题的并存,凸显了业绩导向与合规底线之间的张力。在严格的政策环境下,如何平衡发展速度与风险控制,成为行业共同课题。企业需通过完善内部流程、加强培训和审计监督等方式,推动合规文化真正落地。

长远来看,仅依靠人事调整难以根治系统性问题。平安产险需从制度设计入手,优化考核机制,避免基层因业绩压力而走偏。监管趋严的背景下,合规将成为决定企业可持续发展的核心竞争力。只有真正实现“报行合一”与业务健康的统一,才能在竞争中占据优势地位。这次事件也为整个保险业敲响警钟,提醒从业者合规永远是经营底线。