贵金属率先领涨,工业金属接力跟进:全球大宗商品价格传导的深层动力。

近年来,全球大宗商品市场呈现出显著的分化特征,其中贵金属的表现尤为突出。黄金和白银等品种在美元信用体系面临挑战的背景下,率先启动上涨行情,并带动整个市场情绪升温。这种现象并非偶然,而是多重因素共同作用的结果。

首先,国际货币环境的变化成为贵金属价格走强的核心驱动力。随着主要经济体进入宽松周期,信用货币的购买力逐步削弱,投资者转向价值储藏属性更强的贵金属作为避险工具。黄金几乎不具备工业消耗特性,其价格更多反映货币贬值预期,因此在这一阶段表现最为抢眼。白银则在贵金属整体强势的带动下,出现补涨效应,进一步放大行情规模。

随后,工业金属开始显现跟涨迹象。铜、铝、镍等品种的上涨,主要源于新兴产业需求的快速释放。人工智能技术的迅猛推进以及新能源汽车的广泛普及,使得数据处理设施和动力系统对这些金属的需求呈现出爆发式增长。供给端由于矿产资源开发周期长、环保约束严格,难以快速响应,导致供需失衡逐步显现,价格随之显著上行。

与此同时,传统经济领域也出现回暖迹象。全球主要经济体逐步走出低谷,房地产等周期性行业触底企稳,虽然修复力度相对温和,但已从此前对商品价格的拖累转为一定支撑。这解释了为何有色金属内部铜等品种涨幅领先,而铝等相对滞后,以及黑色系整体表现不如有色系活跃。

此外,国内高质量发展进程持续深化,相关政策措施逐步落地。通过提升行业准入门槛、推动兼并重组以及强化自律机制,部分行业的供需格局得到优化,厂商定价能力有所恢复。这为大宗商品价格提供长期支撑,避免了以往过度竞争导致的恶性循环。整体来看,本轮行情从贵金属向工业金属的传导路径清晰,反映出全球经济动能从传统向新兴的深刻转变。

在A股市场中,这一传导逻辑同样带来显著影响。产业链上游环节往往具备更强的成本传导能力,能够较好地将价格上涨红利转化为盈利增长。相比之下,下游消费端可能面临成本上升与需求波动的双重压力。当前市场整体估值已处于相对高位,超额收益更多依赖于细分领域的挖掘,特别是那些估值尚处低位且盈利潜力较大的方向。

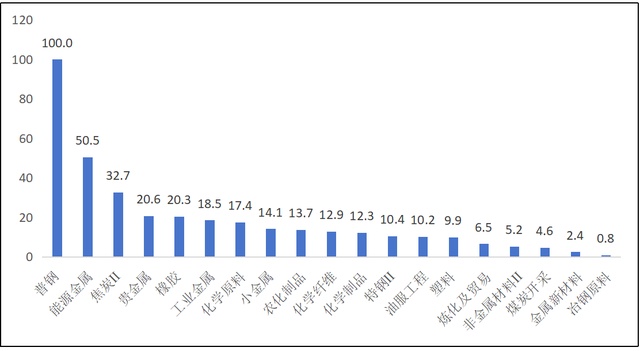

基于历史估值分位与盈利增速综合评估,普钢、能源金属、焦炭、贵金属、橡胶、工业金属、化学原料、小金属、农化制品以及化学纤维等细分行业排名靠前。这些领域多属于实物资产范畴,具备较高的进入壁垒和现金流稳定性,在当前环境下有望实现估值修复与盈利双重提升。

值得关注的是,市场近年来兴起的HALO概念进一步强化了这些板块的吸引力。该概念强调重资产、低淘汰率的实体资产,在技术快速迭代的时代更具确定性。这些行业作为AI时代不可或缺的基础支撑,既受益于新兴需求,又凭借物理壁垒抵御颠覆风险,成为资金青睐的核心载体。

展望未来,大宗商品价格的结构性机会仍将持续。贵金属提供避险价值,工业金属受益于新质生产力发展,而传统经济复苏则为整体行情注入稳定性。投资者可围绕产业链中上游布局,关注供需改善明显的细分赛道,以把握中长期机遇。

总体而言,本轮涨价行情的传导路径体现了全球经济转型的深层逻辑。贵金属率先启动,工业金属加速跟进,传统领域逐步企稳,共同构筑起大宗商品市场的上升通道。在A股配置中,聚焦实物资产密集型行业,或将成为捕捉结构性红利的关键路径。