【深度】当季利润逼近去年全年:解码三星存储业务的结构性跃迁

2024年4月,全球存储芯片产业迎来关键节点。三星电子即将发布的一季度财报,有望成为该公司历史上最具标志性的财务报告之一。

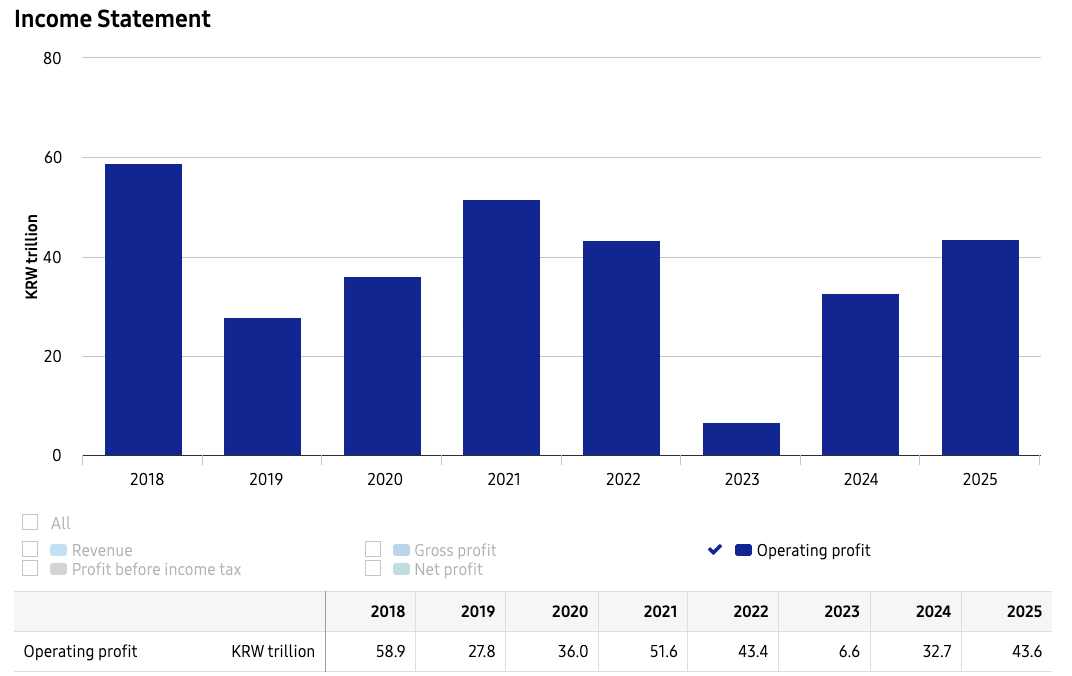

数据验证:超级周期从预期走向现实

根据LSEG汇总的分析师一致预期,三星电子今年第一季度营业利润预计达到40.5万亿韩元(约合269亿美元)。这一数字意味着什么?2023年全年,三星电子营业利润为43.6万亿韩元。换言之,单季利润已接近去年全年水平。

更值得关注的是,部分机构给出了更为乐观的预测。花旗分析师给出的目标预期高达51万亿韩元,若实现将直接刷新三星历史第二高季度利润记录。

供需逻辑:短缺格局尚未逆转

从供给侧分析,存储芯片短缺结构尚未根本性改变。半导体分销商FusionWorldwide总裁托比·戈纳曼指出,虽然近3至4周现货价格出现短暂回调,但这是需求快速释放后的正常波动。他强调,当前积压订单依然饱满,产能完全匹配市场需求仍需相当长时间。

市场研究机构Trendforce的数据更具说服力:传统DRAM合约价格今年第一季度环比翻倍,预计第二季度仍将上涨58%至63%。这一涨幅在芯片行业历史上极为罕见。

地缘变量:中东局势的间接传导

地缘政治正在成为不可忽视的扰动因子。随着中东局势持续紧张,部分半导体关键原材料供应面临潜在风险。这一变量与内存涨价周期叠加,使得三星电子的供应链管理能力面临特殊考验。

与此同时,谷歌发布的TurboQuant内存压缩算法引发存储板块回调。三星电子股价自2月高点已回落约14%,但过去一年仍实现4倍涨幅。

结构分化:其他业务的隐忧

存储业务的高光之下,其他部门正承受压力。韩国培育证券预计,受内存成本上升和市场竞争加剧影响,三星智能手机和液晶屏部门一季度利润可能下滑约50%。代工业务与台积电的差距短期内难以弥合,该业务线预计仍将亏损。

三星正通过延长合约期限来对冲风险。公司已与主要客户探讨3至5年长约模式,以锁定收益稳定性。

前瞻判断:周期顶点的路径选择

综合各方信息,存储芯片超级周期已进入下半场。价格上涨空间正在收窄,但供需缺口短期难以完全填补。三星面临的真正挑战在于:如何在存储业务最景气的时间窗口内,完成其他业务的结构性调整,并在AI芯片新赛道上建立真正的竞争力。