中东火药桶引爆市场恐慌;多指标共振,金融压力全面升级。

中东地区冲突烈度不断加剧,已成为全球金融市场动荡的核心驱动力量。能源供应面临直接威胁,市场对地缘风险的敏感度急剧提升,导致各类资产价格波动显著放大。美股指数承压下行,债券收益率曲线扭曲,大宗商品尤其是石油相关品种剧烈震荡。这种多重压力同步袭来,几乎覆盖金融市场的每一个角落,投资者信心受到严重考验。

专业监测工具显示,全球跨市场风险读数已升至较高位置,接近去年重大政策冲击时的峰值。这一综合指标汇集股票、利率、汇率及商品期权隐含波动率,清晰勾勒出交易者对系统性动荡的预期。衍生品市场情报专家强调,主要资产隐含波动率全面脱离长期均值区间,通常构成宏观不稳定的预警信号。本轮动荡不同于以往政策驱动,本质上是能源供给端的突发危机,其影响路径更直接、持续时间可能更长。

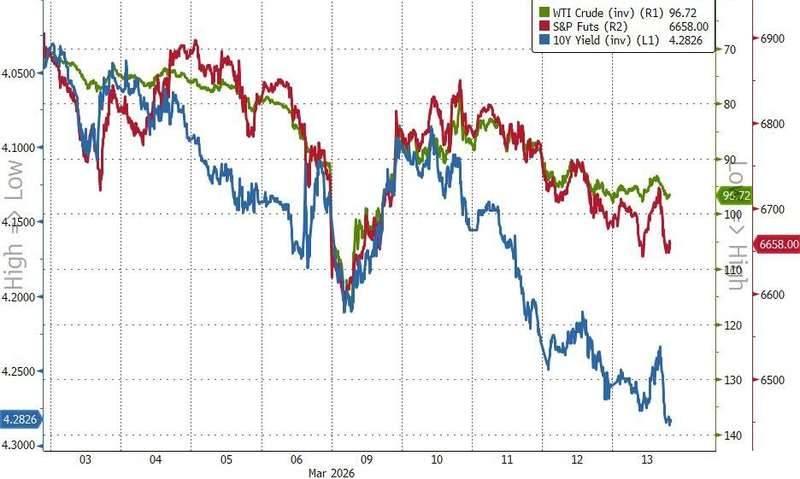

(3月以来,美股、美债、美油走势对比)

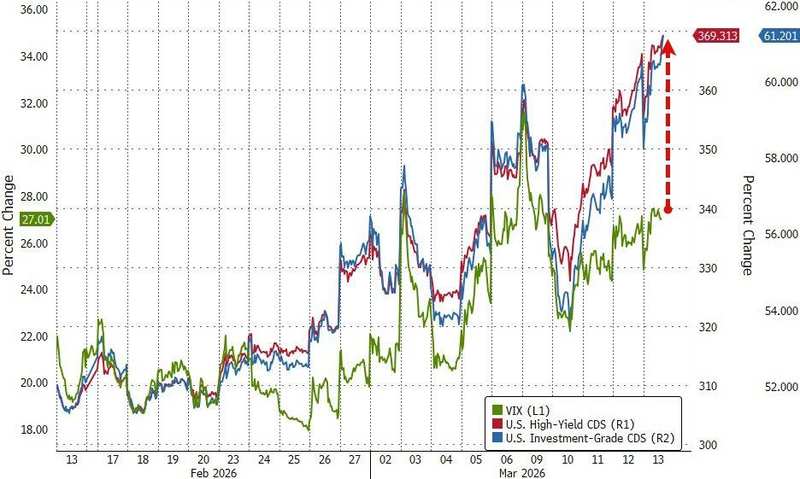

债券预期波动率飙升至去年中期以来高位,原油波动率指数触及历史极端区域,高收益债波动率较年初实现大幅跃升。这些信号共同指向市场对能源中断的深度忧虑。产油国联合减产、关键海峡近乎停摆,直接导致油价剧烈上行,进而推升融资成本并压制经济增长预期。石油隐含波动率相对实现波动的显著溢价,凸显投资者对事态恶化的高度戒备。这种跨资产联动效应,远超单一股市波动所能解释的范畴。

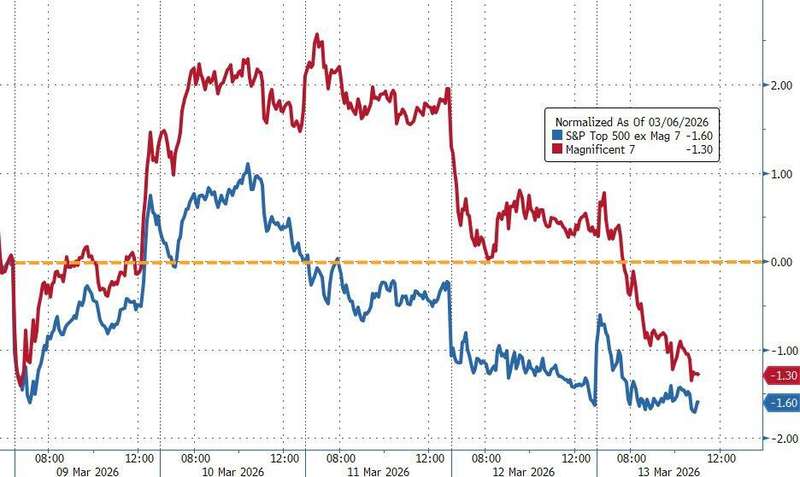

过去宽松条件曾掩盖部分脆弱性,但如今缓冲效应迅速衰减。高杠杆资产、另类信贷领域裂痕显现,科技板块内部也出现明显分化。大型科技公司指数较前期高点回落明显,正式步入技术性调整阶段,多家公司年内表现疲软。这反映出市场对新兴技术盈利可持续性的重新审视,同时私人信贷压力向整体金融板块传导。信用利差与股票风险指标背离加剧,显示系统性焦虑正在深化。

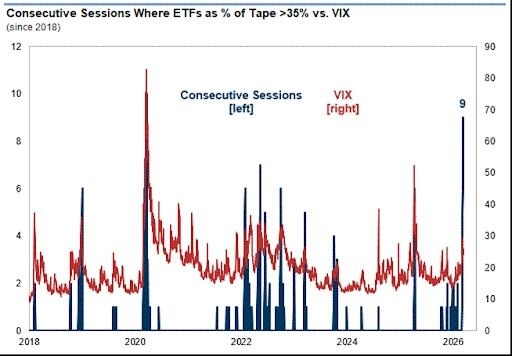

(过去九个交易日中,美股ETF均超过总交易额的35%,但美股波动率明显较低)

外部冲击下,多重风险敞口集中爆发,市场切换节奏明显加快。从低波动舒适区到高压警戒状态,这一转变过程充满不确定性。参与者需警惕能源价格持续高位对通胀与增长的双重挤压,同时关注主要央行可能的政策应对。长远视角下,此类危机虽带来阵痛,却也倒逼全球能源转型与风险管理升级。理性评估、适度防御,或许有助于穿越当前风暴。

(科技七巨头指数与标普剩余493只成分股本周走势图)

中东局势演变将继续主导市场叙事。波动率全线告急提醒大家,平静时期积累的隐患正集中释放。唯有局势缓和,市场方能逐步回归理性轨道。

(本周投资级信用利差与股票风险出现背离)